En qué va la guerra comercial de EEUU a agosto del 2019

Las negociaciones comerciales entre EEUU y China se reanudaran la primera semana de agosto en Shanghai. Hasta ahora, ninguno de los dos ha cedido a las condiciones del otro. Se recuerda que Estados Unidos busca reducir su déficit comercial, mejorar la productividad el aparato industrial interno, su competitividad en el mercado mundial y, frenar el ascendente dominio comercial chino, mediante la ampliación de aranceles punitivos.

Recientemente el mandatario americano afirmó, vía twitter, que “los aranceles […] están teniendo un efecto importante [pues] las empresas desean salir de China hacia países no arancelarios; [que se están] recibiendo miles de millones de dólares en aranceles de China […y que las] tarifas son pagadas por China devaluando y bombeando, no por el contribuyente estadounidense!”. Dijo que China alcanzará, en el segundo trimestre, el nivel de crecimiento más bajo desde hace 27 años como resultado de su estrategia comercial internacional.

El crecimiento de la economía de Estados Unidos en el segundo trimestre se desaceleró, mientras China se mantiene estable en 6.2% porque el arancel es un impuesto, aplicado por el gobierno importador, es pagado por el importador y el consumidor final. La lógica es aumentar el precio de la mercancía importada para reducir su consumo y, de este modo, favorecer las mercancías locales. Salvo que los importadores sean empresas o consumidores chinos en EEUU, no hay modo en que los aranceles sean transferidos a la economía china, a menos que China tenga un solo mercado, pero Estados Unidos es el mercado mayor de China (20%) cuyo comercio se reparte 45% a países del Asia, 22% a países de la Unión Europea, y 9% a América Latina y África.

De ahí que la respuesta a las medidas proteccionistas de un Estado con otro no puedan ser más que alzas arancelarias en sentido contrario, no hay otra. En esta ocasión, después de cinco rondas de subidas arancelarias, una breve tregua e incontables amenazas, la guerra no parece favorecer a nadie. Se estima que el total de las medidas impuestas ha alcanzado $250 mil millones de dólares a las importaciones chinas y $110 mmd a las estadounidenses. De este modo, la cuestión estratégica sería cuantitativa en determinados bienes de consumo final y, cualitativo para ciertas ramas industriales. El impacto, empero, está recayendo sobre el comercio internacional en su conjunto.

Recientemente el mandatario americano afirmó, vía twitter, que “los aranceles […] están teniendo un efecto importante [pues] las empresas desean salir de China hacia países no arancelarios; [que se están] recibiendo miles de millones de dólares en aranceles de China […y que las] tarifas son pagadas por China devaluando y bombeando, no por el contribuyente estadounidense!”. Dijo que China alcanzará, en el segundo trimestre, el nivel de crecimiento más bajo desde hace 27 años como resultado de su estrategia comercial internacional.

El crecimiento de la economía de Estados Unidos en el segundo trimestre se desaceleró, mientras China se mantiene estable en 6.2% porque el arancel es un impuesto, aplicado por el gobierno importador, es pagado por el importador y el consumidor final. La lógica es aumentar el precio de la mercancía importada para reducir su consumo y, de este modo, favorecer las mercancías locales. Salvo que los importadores sean empresas o consumidores chinos en EEUU, no hay modo en que los aranceles sean transferidos a la economía china, a menos que China tenga un solo mercado, pero Estados Unidos es el mercado mayor de China (20%) cuyo comercio se reparte 45% a países del Asia, 22% a países de la Unión Europea, y 9% a América Latina y África.

De ahí que la respuesta a las medidas proteccionistas de un Estado con otro no puedan ser más que alzas arancelarias en sentido contrario, no hay otra. En esta ocasión, después de cinco rondas de subidas arancelarias, una breve tregua e incontables amenazas, la guerra no parece favorecer a nadie. Se estima que el total de las medidas impuestas ha alcanzado $250 mil millones de dólares a las importaciones chinas y $110 mmd a las estadounidenses. De este modo, la cuestión estratégica sería cuantitativa en determinados bienes de consumo final y, cualitativo para ciertas ramas industriales. El impacto, empero, está recayendo sobre el comercio internacional en su conjunto.

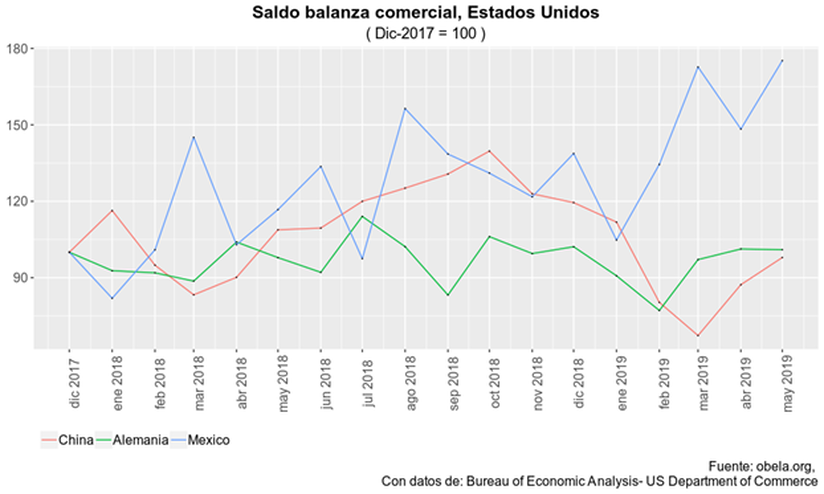

En un sentido limitado es cierto que el déficit estadounidense con China ha disminuido, pero apenas a niveles previos al inicio de la guerra. El acumulado hasta mayo de 2019 disminuyó en 9.9% respecto a mayo de 2018, pero China aún corresponde al 38% del total del déficit comercial estadounidense. En cambio, el déficit total americano hasta mayo del 2019 alcanzó -359,579.8 millones de dólares, 25% mayor que el año anterior. Este incremento corresponde en buena parte al creciente déficit con México (ver gráfico).

La reducción del déficit comercial con China ha sido producto de una contracción de sus importaciones. Esta situación, dadas las condiciones del aparato productivo de EEUU, sólo complica aún más sus niveles de productividad y competencia internacional. La reducción de las importaciones, refleja su nivel de consumo interno y, la limitada capacidad de crecimiento de la economía. De ahí que también el Bureau of Economic Analysis anunciara que el crecimiento del PIB cayó de 3.5% en el II trimestre del 2018 a 2.1% en el II trimestre del 2019 anticipando menos crecimiento para el 2019 que para el 2018.

Por otra parte, una buena parte de las cadenas productivas americanas dependen de insumos chinos. En el 2017, el 50% de sus compras estuvo compuesto de aparatos electrónicos, maquinaria de radiodifusión, computo, partes y piezas electrónicas y demás insumos industriales y de consumo final. El nivel técnico y de especialización que incorporan los productos chinos, apoyados en bajísimos costos de producción, ha desplazado a los productos estadounidenses. Esta condición del aparato productivo estadounidense no le permite sustituir las importaciones chinas sin encarecer los productos y generar inflación.

A la inversa, la matriz exportadora de EEUU está compuesta, principalmente, por maquinaria (22%), equipo de transporte, mayormente automóviles (15%), productos químicos (14%) y derivados del petróleo (11%). Como lo ha mostrado la trama Huawei y la red 5G, la economía estadounidense ha perdido el liderazgo en las ramas tecnológico-industriales y no parece encontrar vías para recuperarla. Lo que le ha quedado es asegurar su mercado interno (ampliado) vía el TMEC; ponerle aranceles punitivos a la Unión Europea (especialmente a Alemania) y esperar que su proteccionismo merme el crecimiento chino de 6.2%, sin afectar aún más su sufrido 2.1%.

Finalmente, si consideramos que hay una recesión autoinducida en México debido a los ajustes en el gasto fiscal, y es probable que la caída en la demanda en Estados Unidos continúe, el resultado final debería ser menos importaciones mexicanas y un mayor déficit americano con México para diciembre de 2019. Esto podría significar más aranceles para los bienes mexicanos, dada la peculiar visión que el equipo económico estadounidense tiene del mundo. La Ley de Aranceles Smoot-Hawley de 1930 debe tenerse en cuenta, así como la no ratificación del Pacto de la Sociedad de las Naciones, en 1920, fundado por el Presidente Woodrow Wilson en 1919. La bancada republicana, liderada por Henry Cabot Lodge, argumentó entonces que "la Liga comprometería a Estados Unidos con una organización costosa que reduciría la capacidad de Estados Unidos para defender sus propios intereses". Los gobiernos republicanos han sido conocidos por su aislacionismo y xenofobia en el pasado. Esto podría significar que nuevos males económicos en los EE.UU. podrían llevar a nuevas medidas aislacionistas con terribles impactos en la economía mundial, como en 1930.

La reducción del déficit comercial con China ha sido producto de una contracción de sus importaciones. Esta situación, dadas las condiciones del aparato productivo de EEUU, sólo complica aún más sus niveles de productividad y competencia internacional. La reducción de las importaciones, refleja su nivel de consumo interno y, la limitada capacidad de crecimiento de la economía. De ahí que también el Bureau of Economic Analysis anunciara que el crecimiento del PIB cayó de 3.5% en el II trimestre del 2018 a 2.1% en el II trimestre del 2019 anticipando menos crecimiento para el 2019 que para el 2018.

Por otra parte, una buena parte de las cadenas productivas americanas dependen de insumos chinos. En el 2017, el 50% de sus compras estuvo compuesto de aparatos electrónicos, maquinaria de radiodifusión, computo, partes y piezas electrónicas y demás insumos industriales y de consumo final. El nivel técnico y de especialización que incorporan los productos chinos, apoyados en bajísimos costos de producción, ha desplazado a los productos estadounidenses. Esta condición del aparato productivo estadounidense no le permite sustituir las importaciones chinas sin encarecer los productos y generar inflación.

A la inversa, la matriz exportadora de EEUU está compuesta, principalmente, por maquinaria (22%), equipo de transporte, mayormente automóviles (15%), productos químicos (14%) y derivados del petróleo (11%). Como lo ha mostrado la trama Huawei y la red 5G, la economía estadounidense ha perdido el liderazgo en las ramas tecnológico-industriales y no parece encontrar vías para recuperarla. Lo que le ha quedado es asegurar su mercado interno (ampliado) vía el TMEC; ponerle aranceles punitivos a la Unión Europea (especialmente a Alemania) y esperar que su proteccionismo merme el crecimiento chino de 6.2%, sin afectar aún más su sufrido 2.1%.

Finalmente, si consideramos que hay una recesión autoinducida en México debido a los ajustes en el gasto fiscal, y es probable que la caída en la demanda en Estados Unidos continúe, el resultado final debería ser menos importaciones mexicanas y un mayor déficit americano con México para diciembre de 2019. Esto podría significar más aranceles para los bienes mexicanos, dada la peculiar visión que el equipo económico estadounidense tiene del mundo. La Ley de Aranceles Smoot-Hawley de 1930 debe tenerse en cuenta, así como la no ratificación del Pacto de la Sociedad de las Naciones, en 1920, fundado por el Presidente Woodrow Wilson en 1919. La bancada republicana, liderada por Henry Cabot Lodge, argumentó entonces que "la Liga comprometería a Estados Unidos con una organización costosa que reduciría la capacidad de Estados Unidos para defender sus propios intereses". Los gobiernos republicanos han sido conocidos por su aislacionismo y xenofobia en el pasado. Esto podría significar que nuevos males económicos en los EE.UU. podrían llevar a nuevas medidas aislacionistas con terribles impactos en la economía mundial, como en 1930.

|

|

|

5 de agosto de 2019

7 de julio de 2019

10 de agosto de 2019

¿La moneda china es el yuan o el renminbi?

|

Siendo China una potencia de alcance mundial, su moneda cobra cada vez mayor importancia en el escenario internacional. Por ello, es importante comprender las diferencias entre el yuan y el renminbi. En realidad, el yuan y el renminbi hacen referencia a la misma moneda. La diferencia es que “renminbi” es el nombre oficial de la moneda y “yuan” la unidad de esta. Así, por ejemplo, los precios se dan en yuanes y nunca en “renminbis”.

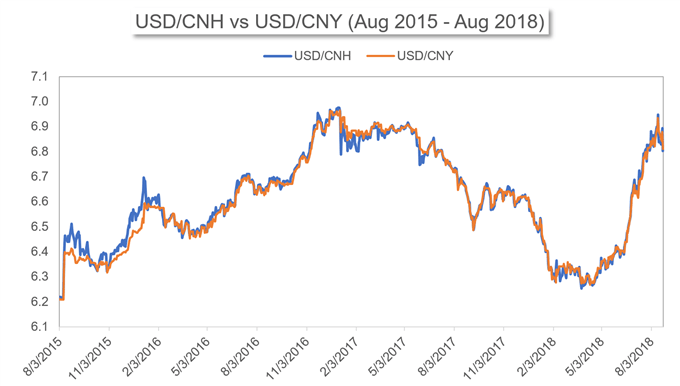

La palabra renminbi se puede traducir como ‘moneda del pueblo’ y su símbolo (¥) es el mismo que el de la moneda japonesa —el yen—, si bien no tienen nada que ver. El renminbi surgió en 1948, en plena guerra civil china, cuando el Partido Comunista comenzó a expedirla, y se generalizó como divisa de la nueva República Popular China al acabar este conflicto en 1949. Sobre el valor de la moneda china cabe decir que, en la actualidad, un dólar estadounidense equivale a siete yuanes —la simbólica barrera de los siete yuanes se ha superado recientemente por primera vez en esta década— y un euro serían 7,9. Por otro lado, el yuan se divide en 10 jiaos y cada jiao en 10 fen. El encargado de expedir la moneda es el Banco Popular Chino, que también mantiene el cambio del renminbi estable. Desde 2010, existen dos tipos de cambio para el renminbi: el onshore y el offshore. El primero —abreviado como CNY— se emplea en el territorio chino continental, mientras que el segundo —CNH— es el empleado en las transacciones internacionales. Contar con estas dos variantes permite al Gobierno chino mantener el valor del renminbi bajo control a la vez que emiten una moneda que puede ser internacionalizada a través de un centro económico más abierto como es Hong Kong, si bien tanto este territorio, como Macao —regiones administrativas especiales dentro de China—, tienen su propia divisa: el dólar hongkonés y la pataca macaense respectivamente. Para complicar aún más la situación, también se habla de un valor de referencia para el renminbi --yuan reference rate— producido estatalmente para indicar el precio que debe rondar el CNY. |

Oscilación del tipo de cambio entre dólar estadounidense y renminbi onshore (USD/CNY) y dólar y renminbi offshore (USD/CNH). Fuente: Daily FX

Para ampliar: “What is the Chinese yuan?: Everything traders should know”, Renee Mu en Daily FX, 2016

La principal diferencia entre el CNY y el CNH es, como se ha mencionado, el control ejercido sobre su valor de cambio. El CNY está regulado por el Banco Popular de China para que no pueda variar su valor más de un 2% diario, mientras que el CNH oscila libremente de acuerdo al mercado. Con todo, la distancia entre el CNY y el CNH no es acusada, siendo el valor de la moneda en los mercados interior y exterior prácticamente equivalente. En definitiva, el renminbi y el yuan son la misma moneda, si bien existen dos valores de esta según se empleé nacional o internacionalmente. |